Una de las consecuencias principales de la pandemia fue la aceleración de la transformación digital en todo tipo de industrias. Gracias a eso, y a pesar de un primer semestre catastrófico para la economía mexicana y global, la contracción del mercado de Tecnologías de la Información y Comunicación fue menor al esperado, pero de todas formas la recuperación se ve lejana.

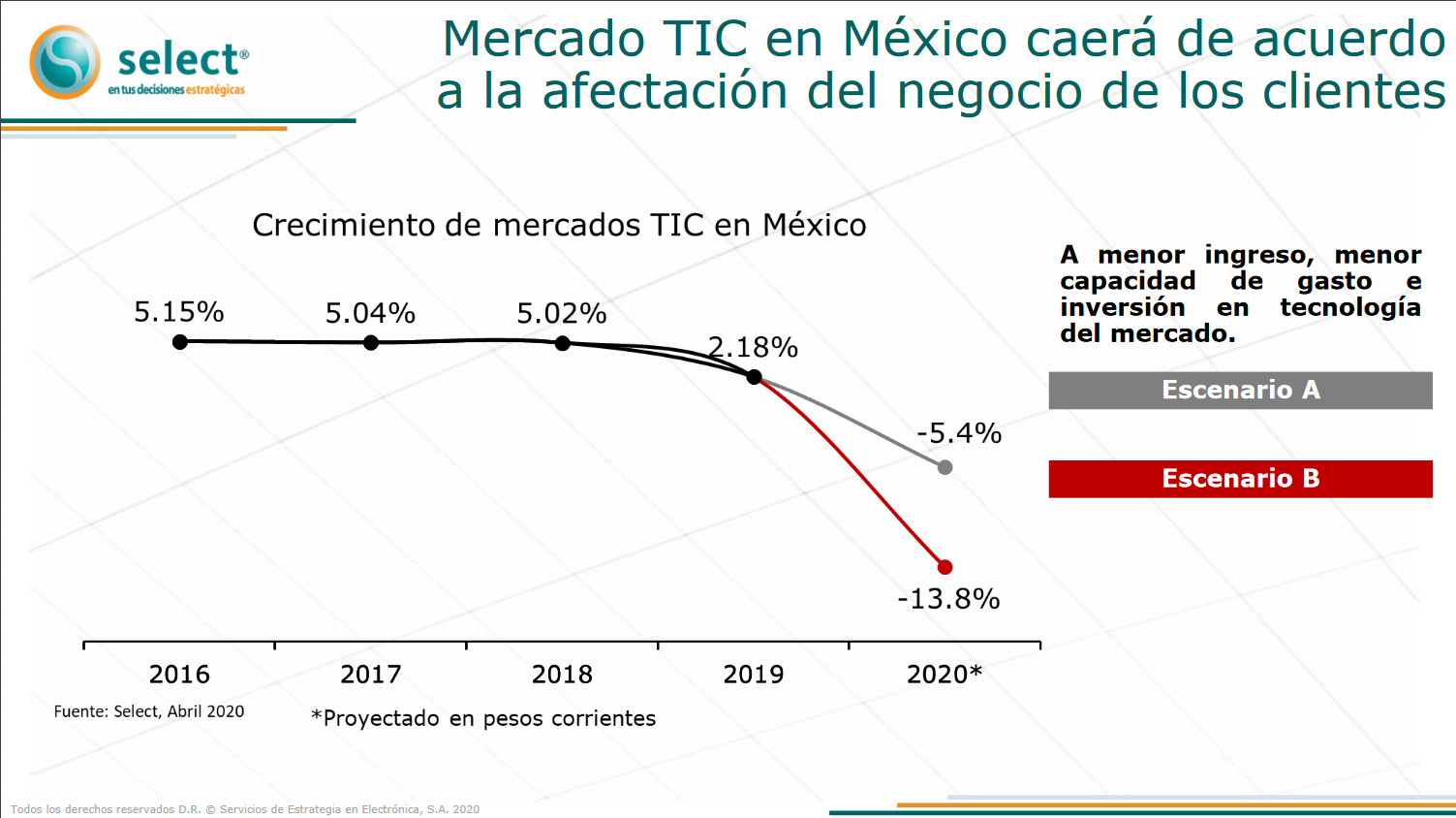

Esas fueron algunas de las conclusiones del más reciente Reporte trimestral de Tecnología y Negocios, de la firma de análisis Select. Su director, Ricardo Zermeño, enfatizó que hay dos escenarios de crecimiento posibles para la industria en 2020: el más optimista sitúa la contracción en -5.4% y el pesimista la ubica en -13.8%, en este último escenario, la recuperación sería muy lenta y alcanzaría los niveles de 2018 recién en 2024.

A nivel de PIB por regiones, todas tendrán una caída significativa en 2020, seguida de un rebote en 2021. Lamentablemente, América Latina y el Caribe verán una de las mayores contracciones en su economía (-9.4%) y el menor repunte (3.7%) durante el próximo año. Esto es bajo el supuesto de que la ralentización del comercio por culpa del COVID-19 se aminorará en los próximos 12 meses.

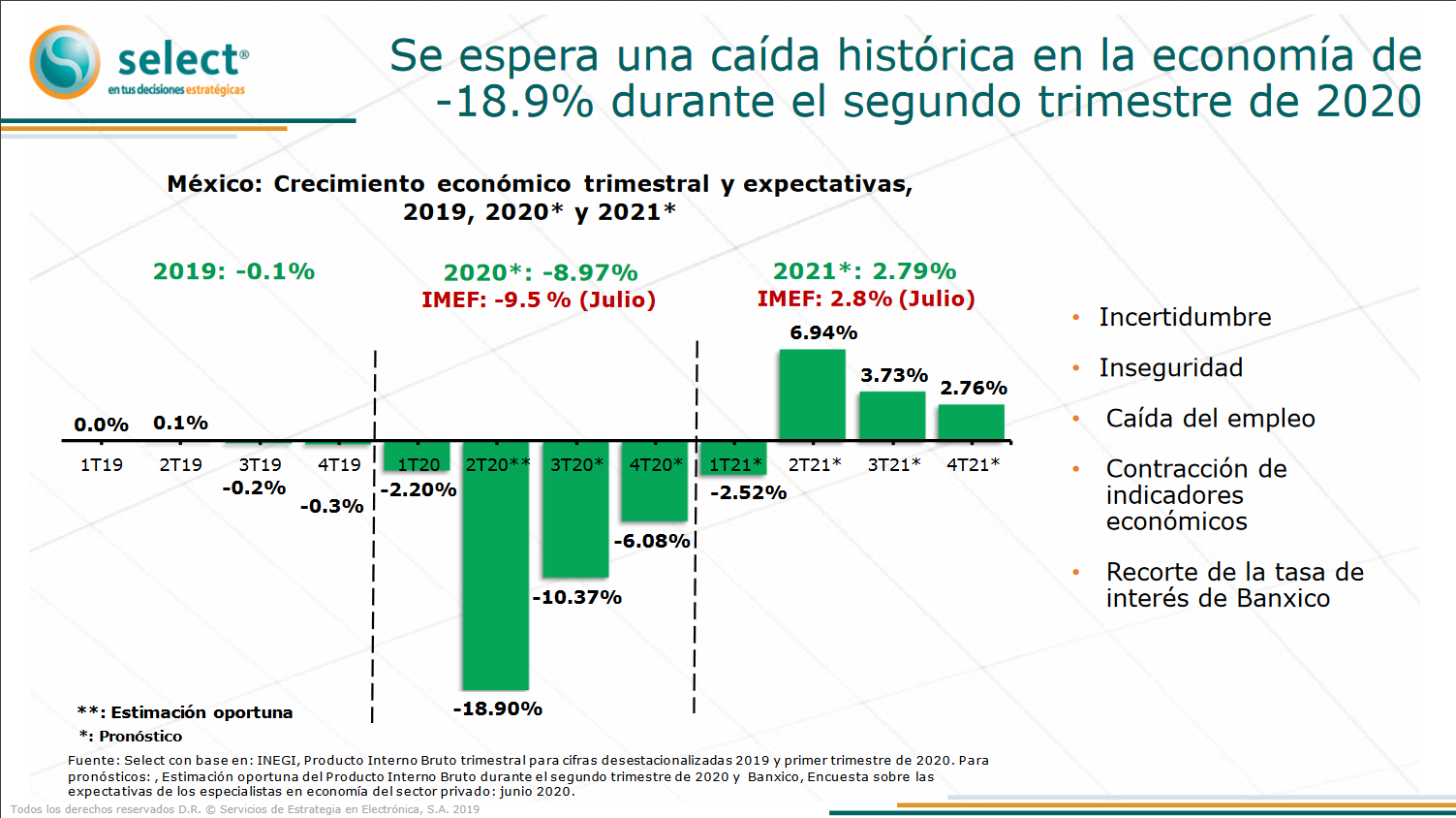

En el caso específico de México, la caída en la economía durante el segundo trimestre es histórica: -18.90%, impulsada por altas tasas de desempleo, caída del comercio y debilidad en la demanda. Sin embargo, irá repuntando hasta alcanzar crecimientos positivos en el segundo trimestre de 2021.

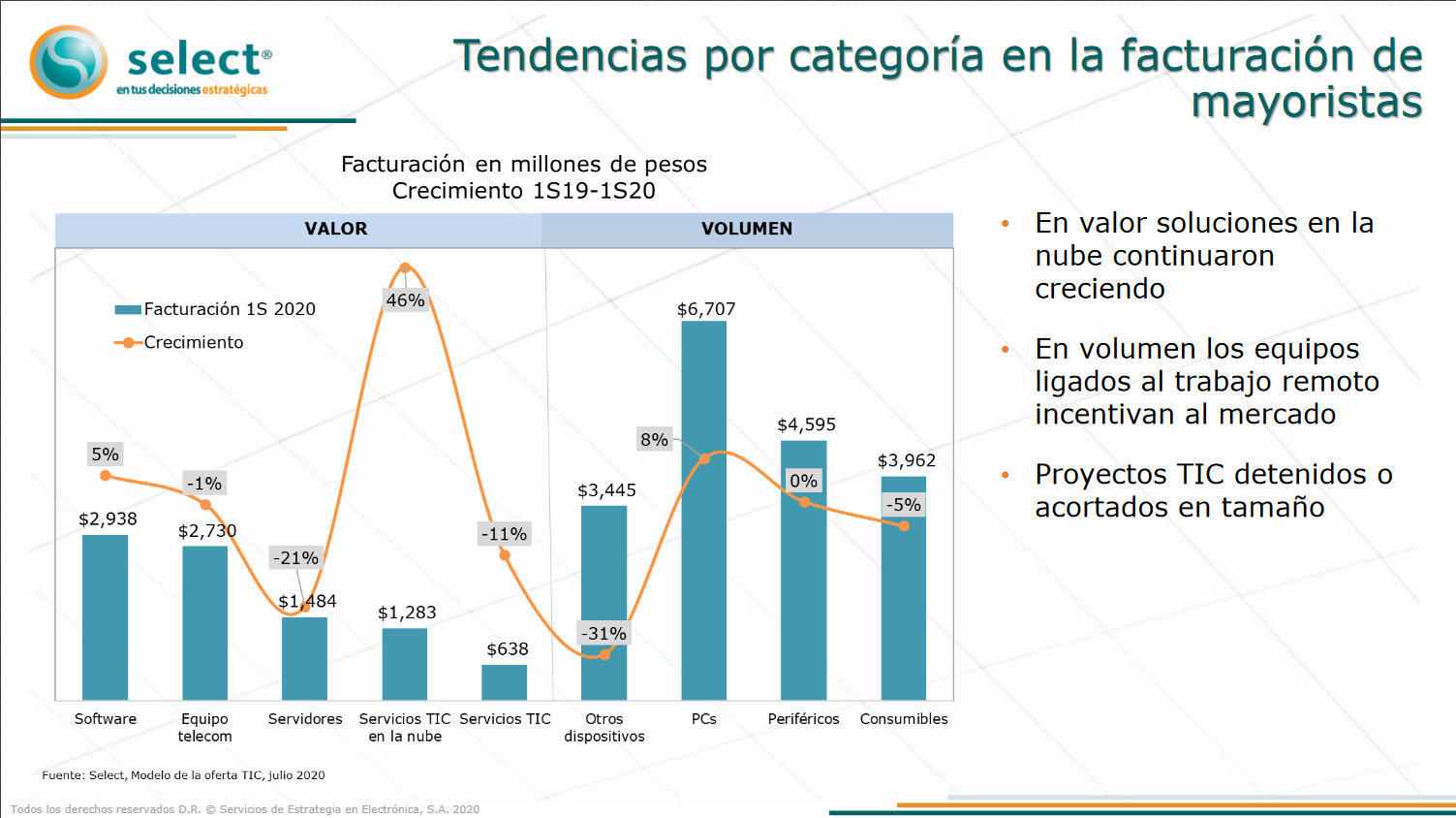

La facturación TIC en México tuvo una caída de -8% año contra año en el segundo trimestre de 2020, luego de 13 trimestres seguidos de crecimiento. Quienes se vieron más impactados por esta contracción fueron los canales TIC: alcanzaron $36 millones de pesos en 2T20, lo que representó una caída del -13%. Aquí se incluyen mayoristas, distribuidores, VARs y retail.

La contracción menos significativa (-5.1%) la sufrieron los prestadores de servicios, entre los que se incluyen integradores, consultores, centros de datos, fábricas de software y mantenimiento. Los operadores de telecomunicaciones, la tajada más grande el pastel TIC, redujeron su facturación en -5.4%, con ventas de $121 millones de pesos. Mientras tanto, los fabricantes TIC, donde se incluyen redes, software, PC, periféricos y soluciones, cayeron en -10.5%, con ventas de $62 millones de pesos.

La nube crece como nunca, los PC empujan la facturación

Era natural esperar un crecimiento acelerado de los servicios tecnológicos en la nube. El alza de 46% que se detectó en el primer semestre 2020 augura un escenario más digitalizado de ahora en adelante. Esta afirmación también se sustenta en la caída estrepitosa (-21%) del mercado de servidores. De todas formas, los volúmenes de facturación de la nube aún no representan una proporción demasiado grande de la economía TIC en general.

Un empuje importante vino de la mano del mercado de PC, que creció 8% en el periodo, hasta los $6,707 millones de pesos. Zermeño augura, sin embargo, que el alza se debió a la compra rápida que las empresas tuvieron que hacer debido a la contingencia. Aunque un factor que podría mantener estas cifras es la confirmación de que las clases en las escuelas se mantendrán en una dinámica remota durante el resto del año, lo que podría empujar un nuevo ciclo de adquisiciones.

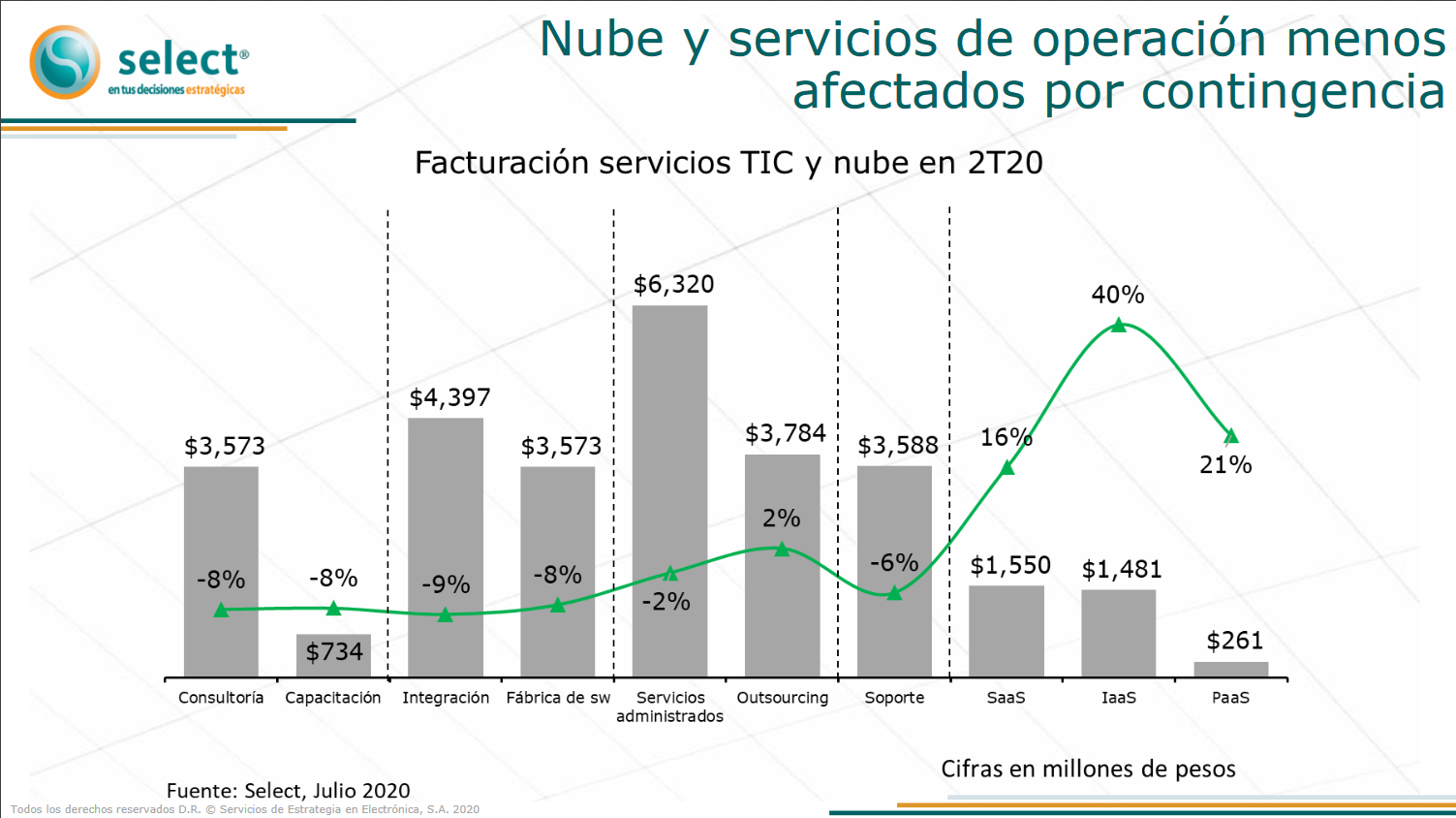

Dada la contracción de otras categorías, la nube está tomando un protagonismo mayor. Comparada con otros servicios TIC, fue la única que varió positivamente, en 27%, de un trimestre a otro, mientras que los servicios de soporte, operación, implementación y planeación cayeron sin excepciones. A nivel de facturación, Software-as-a-Service, Infrastructure-as-a-Service y Platform-as-a-Services registraron alzas considerables, pero siguen siendo un proporción menor de la facturación del sector. Servicios administrados es el mayor, con $6,320 millones de pesos en el último trimestre, seguido por integración y outsourcing.

El futuro para el sector se ve, sin embargo, con muchas áreas de oportunidad. Zermeño indicó que en la crisis del 2008-2009, el 14% de las empresas listadas en la bolsa crecieron. “Actuaron rápido, mantuvieron una perspectiva de largo plazo, se enfocaron en el crecimiento y no solo en la reducción de costos”, en opinión del experto, la aproximación de las organizaciones TIC debería ir en la misma línea para aprovechar el contexto.

“Una vez que tienes una estrategia defensiva necesitas revisar tu portafolio. Sin duda lo que estamos viendo en el entorno nacional e internacional es que las empresas están en un proceso de digitalización mayor. El regreso no va a ser igual que antes, el trabajo híbrido será la norma. Por otro lado, tener canales digitales fue, para las que estaban ya preparadas, una palanca para absorber el impacto de la pandemia. Los que estaban preparados con servicios digitales están disfrutando ahora el aumento de las ventas”, puntualizó.

De acuerdo con Zermeño, se avecina un movimiento hacia Everything-as-a-Service, lo que aumentará más aún el valor de los servicios en la nube. Será cada vez más vital para las empresas entender el aporte de los servicios en la nube y los servicios administrados. La adopción aumentará, el mercado cambiará, y la vinculación con el cliente será mayor. Esta etapa de crisis modelará como pocas el estado de la industria TIC para los próximos años, es de esperar que las organizaciones mexicanas puedan aprovechar el contexto para salir fortalecidas. Las oportunidades y herramientas para hacerlo existen.