Para el cierre de 2018, el sector de telecomunicaciones tiene un crecimiento previsto de 5.1% en México, más de dos veces la proyección que tiene la economía del país. Los retos que se avecinan, sin embargo no son menores: legislar en relación a conectividad, infraestructura, y a las normativas necesarias para una nueva generación de tecnologías y todos los negocios que traen a sus espaldas podría hacer crecer de forma exponencial esta cifra o enviarla al subsuelo.

Ernesto Piedras, director de la firma de análisis The Competitive Intelligence Unit (CIU) y Fernando Esquivel, director de Investigación de mercados en The CIU, desglosaron en entrevista con IT Masters Mag cinco puntos que habrá que observar después de que se haga el cambio de Gobierno en el país.

- ¿Es la conectividad un derecho o un lujo? “La constitución ya lo considera, pero no se ha actuado del todo congruente con esto, ya que sigue gravado como un servicio de lujo. Al estar consignado constitucionalmente el derecho a la conectividad debería dejar de ser un tema de política de Gobierno para convertirse en política de Estado”, indicó Piedras.

Habrá que ver la atención que le preste el siguiente Gobierno a la agenda o estrategia digital, que el directivo considera que ha sido de lo más tímida, por no decir inexistente. - Definir si se dará continuidad al programa “México conectado”. El objetivo para este año era tener 2,500 sitios conectados en el país. Para Piedras, “el reto del próximo Gobierno y los siguientes es complicado, en el sentido de que hay que llevar conectividad plena a la base de la pirámide, a pobladores del ámbito rural, con muy escaso poder adquisitivo”.

Los primeros pronunciamientos del próximo Gobierno indican que sí se continuará con el programa, que se considera detonador de adopción para hacer llegar los servicios de conectividad a la población, quienes luego deberían adquirir dispositivos, desarrollar habilidades digitales e involucrarse realmente con la conectividad en pleno.

Piedras indicó que actualmente no tienen banda ancha 38 millones de mexicanos (30% de la población). En el otro extremo, Esquivel dijo que el precio de los servicios de telefonía móvil resulta fundamental para su adopción. A la fecha se estima que hay 118 millones de líneas móviles en el país, lo que representa una buena penetración si se piensa en una población de 125 millones de habitantes. Pero solo 80 millones de mexicanos usan de alguna u otra forma banda ancha móvil (BAM) para navegar por Internet a través de sus teléfonos. - Desplegar infraestructura. Piedras señaló que hacerlo para telefonía móvil es mucho más accesible que para la fija: “El costo del cobre, de la fibra óptica, de la ductería de la última milla hacia las casas es mucho más elevado que la señal celular”.

El siguiente tema es quién va a hacer este trabajo. Porque los segmentos donde no hay cobertura hoy son de baja rentabilidad, se trata de ámbitos rurales, con baja aglomeración poblacional y bajo poder adquisitivo. Aquí, en opinión del directivo, hay que encontrar fórmulas más imaginativas como asociaciones público-privadas para llevar estos servicios.

Aunque Piedras advierte que el Gobierno no deberá “caer en la tentación de convertirse en un operador. Hace buen gobierno para las telecomunicaciones: regula, licita, opera. Pero anteriormente demostró ser muy mal empresario en comunicaciones. Hay que recordar a Telmex cuando fue público, a Satmex –que quebró dos veces–, Correos de México o Telecom/Telégrafos con sus números rojos y servicios paupérrimos en su época. - Incentivar la competencia. Esquivel considera que será necesario establecer una política que por una parte estimule las inversiones en el sector. “Los operadores competidores son los que más invierten. Hasta ahora, el mayor efecto que se ha visto ha sido la baja de precios en servicios ante la llegada de AT&T. Al inicio del sexenio de Peña Nieto, México era de los países de la OCDE con mayores tarifas en telecomunicaciones, ahora es mucho más competitivo”.

A propósito de competencia, Esquivel señaló que en términos de números, hoy Telcel tiene 71.6% de participación de mercado de los ingresos, que es lo mismo que tenía en 2013. - Compartir infraestructura. A pesar de estar previsto en la reforma, esto prácticamente no se ha aplicado. Piedras consideró que un principio en las infraestructuras es su dificultad de duplicarlas o multiplicarlas. “Basta ver el lío que tenemos para tener un nuevo aeropuerto. Es muy difícil tener dos vías férreas en una misma ruta o dos autopistas, porque aunque se tiene la carretera federal y la de paga, generalmente son tan grandes y tan costosas que no es conveniente tener duplicada la infraestructura. Sobre ese principio, se dice que si el preponderante ya tiene infraestructura de cobertura celular, que lo comparta con los competidores: eso no se ha aplicado. La estrategia haría que todos los competidores tuvieran cobertura al mismo nivel que el preponderante”.

Índice de temas

Cambios en el mercado de telecomunicaciones

Para Piedras, el de telecomunicaciones es un sector que nació como monopolio por razones tecnológicas, como todas las infraestructuras –petróleo, electricidad, carreteras, aeropuertos, etcétera–. “En mi opinión, desde entonces tiene en el tema de competencia la primera asignatura pendiente, ya que a casi 28 años de la privatización de Telmex, América Móvil sigue ostentando dos terceras partes del mercado”.

El directivo considera que México traía un gran retraso en escenarios de competencia efectiva (Reino Unido, Europa continental, Estados Unidos, Canadá y Japón), debido a que luego de la privatización de Telmex hubo una “captura regulatoria”, porque el regulado (América Móvil, Telmex, Telcel) tuvo capacidad de influir en las decisiones del regulador. La Reforma de Telecomunicaciones (publicada en el Diario Oficial de la Federación el 11 de junio de 2013) fue un buen ejercicio, ya que modificó el corpus institucional al crearse el Instituto Federal de Telecomunicaciones, IFT.

AT&T llegó como jugador disruptivo, con músculos financiero, tecnológico y gran agresividad. Zarandeó al mercado con una baja de precios muy marcada y mayor penetración de servicios. Ejemplo de las acciones que tomó AT&T fue desaparecer el pago de la larga distancia internacional con Estados Unidos y Canadá, que representa más de 98% del tráfico de llamadas de ese tipo.

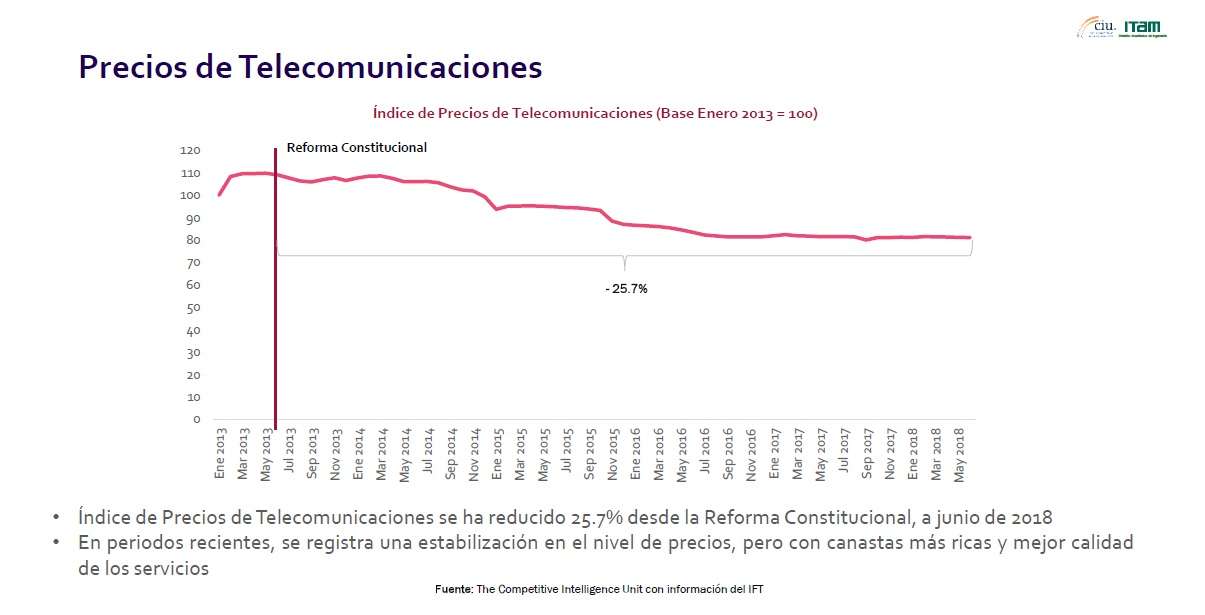

Esquivel señala que durante 2016 se observaron bajas de precios del segmento móvil entre 22 y 21% año con año, “lo cual fue rarísimo y te dice lo mal que estábamos un año antes. Ahora ya se está estabilizando ese segmento”.

El primer trimestre de este año, el producto interno bruto (PIB) del sector de telecomunicaciones en México creció 3.6%. Y en julio, el IFT informó en un comunicado que para el primer trimestre de 2018 la penetración del servicio de telefonía móvil llegó a 93 líneas por cada 100 habitantes, al sumar un total de 115 millones de líneas.

En cuanto a la penetración de Banda Ancha Fija, esta pasó de 49 a 52 accesos por cada 100 hogares, entre el primer trimestre de 2017 y el mismo periodo de 2018.

A nivel regional

Ahora bien, si se observa a nivel regional, en el Acuerdo Comercial Estados Unidos-México-Canadá (denominado USMCA, por su sigla en inglés) se establece que hay que “mejorar y promover la competitividad de las exportaciones regionales y las empresas en los mercados globales, así como las condiciones de competencia leal en la región”, señaló Piedras.

En el capítulo 18 de dicho Acuerdo, correspondiente a telecomunicaciones, se establecieron diversas reglas que se deben implementar para asegurar la equivalencia de condiciones de mercado en los países firmantes. Esos elementos se refieren a los términos y condiciones a los que deben sujetarse los operadores incumbentes, principales o dominantes en la provisión de servicios mayoristas a sus competidores.

El acuerdo indica que habrá que implementar las medidas necesarias para que el grupo económico dominante provea en condiciones desagregadas, razonables, no discriminatorias, transparentes y orientadas a costos, los servicios de interconexión, desagregación de la red local, arrendamiento de enlaces, coubicación, acceso a postes, ductos, conductos y derechos de vía.

Para garantizar la eficacia e imparcialidad en la aplicación de medidas regulatorias para la competencia, cada país debe asegurar que la entidad regulatoria sea independiente de la operación de los prestadores de servicios de telecomunicaciones y que ésta tenga la facultad de determinar obligaciones específicas para el principal operador en el mercado.

¿Qué hará el próximo Gobierno en la materia? Solo faltan algunos meses para saberlo.